El negocio offshore del seguro popular de Belcorp

La multinacional de la belleza Belcorp y la compañía de seguros suiza Paralife diseñaron un complejo esquema legal en Bermudas para eludir las leyes peruanas y crear un microseguro de vida sin control de la Superintendencia de Banca, Seguros y AFP. Esta póliza, lanzada como un servicio para las mujeres de más bajos recursos en el 2011, fue adquirida por más de cien mil vendedoras de productos de estética en los últimos seis años en el Perú y otros cuatro países de la región.

En septiembre de 2016, un grupo de 160 ejecutivos de corporaciones latinoamericanas viajaron hasta las Islas Bermudas para reunirse con expertos de la industria de seguros que les ofrecieron ser parte de un emergente negocio offshore en la región. Se trataba de un servicio especialmente creado para que grandes compañías controlen el dinero de las pólizas de todos sus riesgos asegurados lejos del alcance de cualquier organismo fiscalizador. Mientras disfrutaban de un crucero al atardecer en la bahía de Great Sound, varios invitados conocieron la propuesta de un exclusivo estudio de abogados que haría realidad sus proyectos en este paraíso fiscal de apenas 54 kilómetros cuadrados conocido como la capital mundial del riesgo. “Ahora tenemos 200 empresas latinas que apuestan por este mercado asegurador y siguen sumándose más clientes”, destacó entonces Eduardo Fox, gerente del bufete Appleby para América Latina, y uno de los principales promotores del encuentro.

Este economista mexicano ya era un personaje conocido entre la élite empresarial que utiliza los discretos servicios de la isla: desde hace 26 años, Eduardo Fox es parte del famoso estudio de abogados que se jacta de pertenecer al llamado Offshore Circle Magic, integrado por las más grandes firmas legales del mundo que operan en paraísos fiscales. Fox es también asesor oficial para asuntos latinoamericanos del Gobierno de Bermudas, uno de los directivos de la Asociación Latinoamericana de Administradores de Riesgos y Seguros (ALARYS) y un gurú de las aseguradoras cautivas, como se les dice a las sociedades offshore constituidas para transferir y administrar el dinero de la cobertura de los riesgos de una compañía matriz o alguna de sus filiales. Precisamente, el nombre de Eduardo Fox se lee ahora 7.492 veces entre los 6.8 millones de documentos filtrados de Appleby a los que accedió Ojo-publico.com como parte de la investigación global denominada Paradise Papers, liderada por el Consorcio Internacional de Periodistas de Investigación (ICIJ, por sus siglas en inglés) y el periódico alemán Süddeutsche Zeitung.

CAPITAL DEL RIESGO. La Islas Bermudas son el centro de operaciones de la industria de seguros offshore. /ICIJ

Decenas de correos electrónicos, historiales de empresas, solicitudes bancarias y otros archivos revisados por nuestro equipo de reporteros revelan la forma cómo Eduardo Fox asesoró a corporaciones de Perú, Colombia, México, Argentina y Chile, para constituir o alquilar sociedades offshore que respondan por sus riesgos, les ahorren el pago de tributos y las alejen del alcance de organismos supervisores. Entre sus clientes identificamos a la multinacional de productos de belleza Belcorp, que junto a la compañía suiza Paralife, creó un microseguro de vida y hospitalización que eludió las normas peruanas del sistema de aseguramiento a través de un complejo esquema legal diseñado en las islas Bermudas.

Esta particular póliza, lanzada en el 2011 por Belcorp como un modelo de responsabilidad social en favor de las vendedoras de productos estéticos, tiene como responsable del 50 por ciento de sus riesgos a una offshore que no está supervisada por la Superintendencia de Banca y Seguros (SBS). Pero, en los últimos cinco años, este producto fue adquirido a través de las aseguradoras Rímac y Protecta por más de cien mil empleadas peruanas de la compañía que controla el magnate Eduardo Belmont en 16 países de la región. Ojo-publico.com verificó que la misma póliza fue comprada por otras miles de consultoras de belleza en Bolivia, Ecuador, Chile y México bajo el mismo sistema que tiene a la subsidiaria Paralife Re como responsable final del microseguro pese a que esta empresa está fuera del alcance de los organismos fiscalizadores de la industria de seguros locales.

El seguro de las consultoras de belleza

Estela Pérez es una vendedora de cosméticos de Belcorp que trabaja en una peluquería de la avenida Benavides, en Miraflores, donde ofrece los productos de las líneas de belleza de Esika y Cyzone. Hace tres años se enteró del microseguro denominado Familia Protegida por una llamada telefónica de voceros de la compañía que la invitaron a afiliarse. La cosmiatra vio en esta póliza una buena oportunidad para asegurar la vida y gastos de hospitalización de sus dos hijos, ya que el pago propuesto le resultó accesible y el único requisito que le solicitaron fue que tuviera regularidad en sus ventas. “Nos ofrecieron un seguro básico por 7.5 soles. Era una propuesta imperdible y acepté”, contó a Ojo-publico.com

CLIENTAS. El microseguro de Belcorp fue diseñado para todas las consultoras de belleza de la corporación en América Latina. /Belcorp

Esta joven madre soltera dice que no ha usado el seguro hasta la fecha, pero lo único que tiene claro del contrato que firmó es que la aseguradora Protecta debe desembolsar un fondo fijado (unos 3 mil dólares en caso de fallecimiento y 12 dólares por día de hospitalización) en caso de que ella o alguien de su familia muera o se interne en una clínica por un accidente o enfermedad. Pérez figura en una base de datos de afiliadas del seguro que hallamos entre los archivos filtrados de Appleby, pero, como la mayoría de las empleadas, no tiene idea de que el diseño de su póliza es lo más parecido a la estructura de una muñeca rusa cuyo responsable final es inalcanzable para las autoridades peruanas.

Protecta es solo la empresa de fachada de un seguro en el que la última pieza del negocio es una sociedad offshore que opera en las islas Bermudas. En este caso, la subsidiaria Paralife Re, de la corporación suiza Paralife, que tiene sólidos nexos con Belcorp en el negocio offshore de los seguros, ya que los directores de estrategia financiera de Belcorp están en su consejo directivo. Entre el 2011 y 2015, el ejecutivo Pedro Malo ocupó ambos puestos. Hoy es Gisele Remy quien ocupa estos cargos, según la web de ParaLife.

EL EQUIPO. Eduardo Fox (izquierda) y Timothy Faries se encargan de los servicios de Appleby en la región. /OjoPublico

“Somos la única corporación de la región que brinda a sus consultoras y a los miembros de sus familias un seguro de vida y de ayuda por hospitalización creado con el objetivo de otorgarles mayor seguridad social”, enfatizó Jessica Herrera, vicepresidenta corporativa de Belcorp, durante una presentación pública del microseguro en Lima a fines del 2011. Lo mismo suelen decir todos los voceros de la transnacional en Bolivia, México y Chile sobre este producto dirigido a las vendedoras de la empresa, cuya labor es semejante a la de un ejército de hormigas distribuidoras de todos los productos de belleza y cuidado personal. Gracias a ellas, Belcorp logra un ingreso promedio anual de 2 mil millones de dólares.

La creación del microseguro Familia Protegida ocurrió el mismo año en que Belcorp fue incluida en en el top 10 de las mejores empresas para trabajar en Perú.

Así fue la operación

En marzo del 2011, el gerente para Latinoamérica de Appleby, Eduardo Fox, le solicitó a los oficiales del bufete Ken Goertzen y Jon Bardola que se hicieran cargo de un nuevo negocio: Familia Protegida, el microseguro que Belcorp ofrecería a sus vendedoras de América Latina como un gran gesto de responsabilidad social. La solicitud quedó registrada en un correo que ahora aparece en los Paradise Papers.

Para la creación de esta póliza, la corporación del millonario Eduardo Belmont no operaría sola, sino con un socio estratégico: la aseguradora Paralife, de propiedad del suizo Rolf Hüppi, quien abrió esta empresa en el 2006 para gestionar microseguros dirigidos a personas desatendidas por las aseguradoras tradicionales, como aquellas de bajos ingresos, discapacitadas o trabajadores informales. Desde su origen, la propuesta de este veterano magnate de los seguros resultó tan innovadora que Paralife captó el apoyo del Banco Mundial, el Banco Interamericano de Desarrollo y la Corporación Andina de Fomento, entidades que se convirtieron en sus accionistas en 2007.

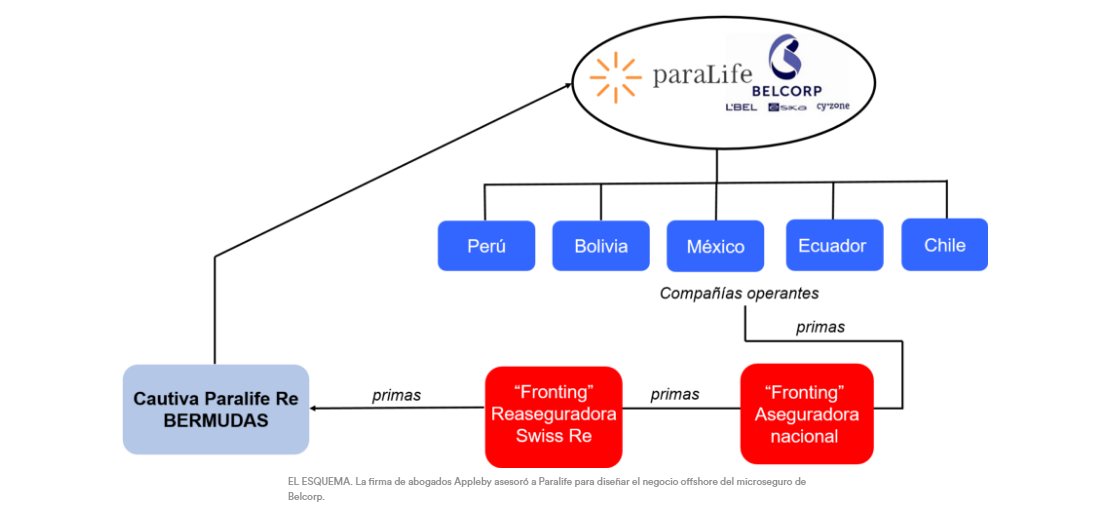

EL ESQUEMA. La firma de abogados Appleby asesoró a Paralife para diseñar el negocio offshore del microseguro de Belcorp.

Paralife no parece ser un negocio rentable, pero lo es. Esta corporación con sede en Zurich opera a través de una aseguradora cautiva registrada en las islas Bermudas: Paralife Re. La sociedad offshore de Hüppi es la que asume los riesgos de sus clientes sin pasar por la supervisión de las instituciones fiscalizadoras de los países donde se encuentran los beneficiarios de las pólizas de seguros.

Las corporaciones que buscan una sociedad estratégica con Paralife aceptan una estructura de muñeca rusa que esta compañía suiza les propone y que suele incluir la intermediación de una empresa reaseguradora de credibilidad internacional: Swiss Re.

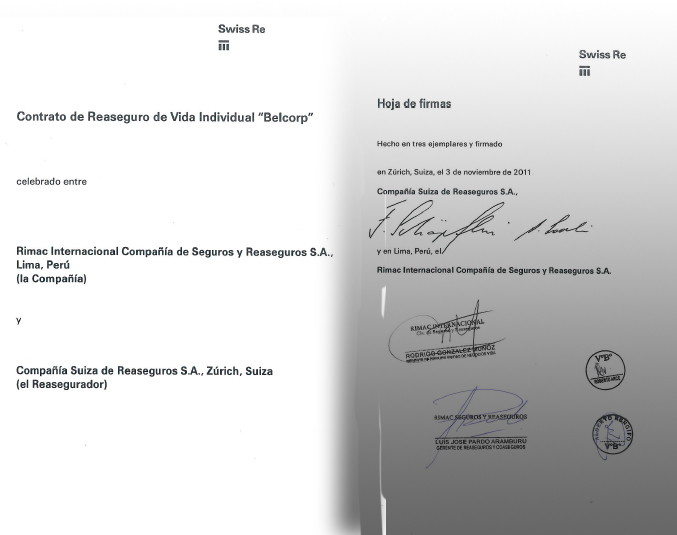

CONTRATO. Este es uno de los tres docuemntos que prueba la participación de Belcorp, Paralife, Swiss Re y dos aseguradoras del Perú.

En el caso del microseguro de Belcorp, las empresas de seguros locales de fachada fueron Rímac y Protecta, y la reaseguradora -que en la práctica opera como un seguro del seguro- fue Swiss Re. Esto es todo lo que aparece registrado en la Superintendencia de Banca, Seguros y AFP (SBS) sobre la estructura de Familia Protegida. Y la razón es precisa: las normas peruanas exigen que toda reaseguradora extranjera que firme un contrato con una aseguradora nacional cumpla con al menos uno de los requisitos establecidos, como una clasificación libre de vulnerabilidad otorgada por una de las principales agencias clasificadoras de riesgo internacionales (Moody's, Standard & Poor's, A.M. Best o Ficht Ratings). Swiss Re contaba con tres de esas cuatro certificaciones, pero el detalle está en que los riesgos del microseguro de Belcorp no se quedaron en sus manos, sino que llegó a un acuerdo para transferirlos del mismo modo a la sociedad offshore Paralife Re, que estaba fuera del alcance de la SBS.

La prueba de este negocio implementado con la asesoría de Appleby son tres contratos en los que se confirma la participación de Rímac, Swiss Re y Paralife Re en el microseguro de Belcorp. La aseguradora Protecta también participó en una segunda fase, según los documentos revisados para este reportaje, que han permitido reconstruir la secuencia y alcances de la operación.

LIMITADO CONTROL. La Superintendencia de Banca, Seguros y AFP carece de disposiciones y mecanismos para regular las cautivas. /Mayté Ciriaco.

El primer contrato se firmó el 30 de mayo de 2011 entre la aseguradora Rímac, representada por sus ejecutivos Rodrigo Gonzáles y Luis José Pardo, y la reaseguradora Swiss Re, por la que se hicieron cargo Fredy Shopflin y Annemarie Loosli. Según el convenio hallado en los Paradise Papers, Rímac le transfirió el 50% del riesgo del microseguro de Belcorp a Swiss Re para que, cuando las afiliadas usaran su póliza, cada una de las empresas cubriera la mitad del dinero ofrecido en el seguro.

La mayoría de las empleadas con microseguro no tiene idea de que el diseño de su póliza es lo más parecido a la estructura de una muñeca rusa.

Seis meses después, en noviembre del 2011, Swiss Re y la offshore Paralife Re firmaron un segundo contrato. Esta vez, la reaseguradora suiza le traspasó a Paralife Re el 100% del riesgo adquirido por el microseguro de Belcorp. A cambio, Swiss Re, le transfería cada mes el 50% de sus ingresos por el pago de las primas de los afiliados. De esta manera, la sociedad offshore Paralife Re asumió la responsabilidad final de los riesgos, sin vigilancia de ninguna autoridad peruana porque en apariencia no tiene clientes peruanos. Aun así, en su web oficial, el grupo Paralife destaca que presta servicios en el Perú.

A las afiliadas al seguro de Belcorp no les hablaron de Paralife Re ni de Swiss Re. Solo les mostraron un contrato de Familia Protegida en el que las responsables eran Rímac (entre los años 2011 y 2013) y Protecta (desde el 2013 hasta la fecha).

El socio de Belcorp

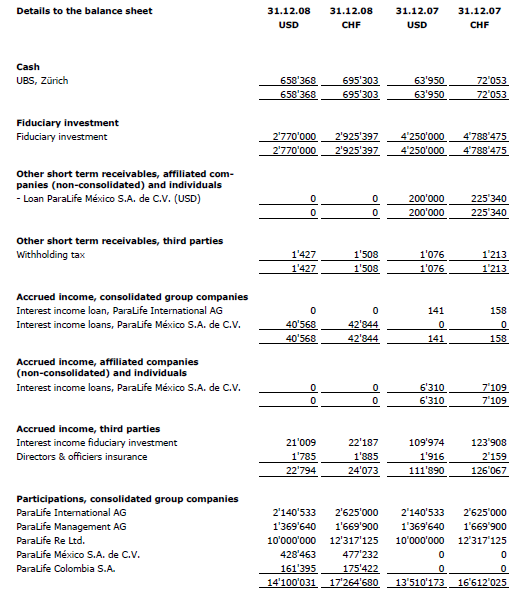

Varios años antes de hacerse socia estratégica de Belcorp en el Perú, Paralife había empezado sus negocios en la región a través de sus filiales en México y Colombia. Los Paradise Papers revelan ahora que al menos su incursión en Bogotá se hizo de manera irregular. Un correo del 17 de febrero de 2010, enviado por el propio Rulf Hüppi al oficial de Appleby Adrián Alhassan, revela el interés del empresario por establecer de manera oficial la sede colombiana de Paralife pese a que ya funcionaba desde el 2008. La prueba de las operaciones de esta última subsidiaria está en una auditoría realizada el 31 de diciembre de ese año que revela que ya reportaba ganancias al grupo desde entonces.

SOCIOS. Belcorp y Paralife se unieron para crear un microseguro offshore en Islas Bermudas.

En sus conversaciones por correo con los asesores de Appleby, Hüppi consultó si ParaLife Holding AG, matriz del grupo Paralife, necesitaba abrir una subsidiaria en Colombia para realizar sus operaciones. Lo que usualmente hacía la corporación cuando deseaba expandirse era disponer un préstamo de su empresa matriz a la nueva subsidiaria. Al menos, este sistema le funcionó para constituir Paralife México. Sin embargo, Hüppie aseguró en tres correos dirigidos a Appleby que en Colombia ese tipo de préstamos estaba restringido, a menos que la empresa fuente del dinero estuviera sometida a alguna clase de regulación.

De: Ken Goertzen

Para: Brad Adderley

Asunto: ParaLife Re - Bermuda Anti Money Laundering legislation

Por este motivo, siempre según el magnate suizo, las autoridades colombianas le habían sugerido que el préstamo para su nueva filial se lo otorgara su sociedad offshore ParaLife Re, ya que esta compañía estaba regulada por la Autoridad Monetaria de Bermudas (BMA, por sus siglas en inglés). Lo único que Hüppie buscaba entonces para abrir su filial en Colombia era confirmar que su offshore contaba con una certificación antilavado de dinero en Bermudas. Sin embargo, los abogados de Appleby le respondieron que no contaba con ese requisito y le plantearon otra estrategia: “Si su solicitud era muy importante, Appleby podía lograr que la BMA le otorgara a su offshore un carta de buena conducta”.

El 22 de febrero, cinco días después de su primer correo, Hüppi les contestó que buscaría otro camino de instalar su filial en Colombia.

Las preguntas sin responder de Belcorp

Hasta fines del 2016, el área de ventas del microseguro de Belcorp aún llamaba a sus vendedoras de productos de belleza en el Perú para convencerlas de adquirir esta póliza. En un comunicado de respuesta a un cuestionario enviado por Ojo-publico.com para este reportaje, la corporación indicó que 22.000 personas están actualmente afiliadas en Chile, Ecuador, México, Bolivia y Perú. Pero esta cifra es cuatro veces menor a la base de datos de usuarias peruanas de Familia Protegida hallada entre los documentos adjuntos de un correo de enero de 2015 que aparece en los Paradise Papers. Belcorp no atendió nuestras repreguntas sobre si la diferencia en las cifras se debía al abandono masivo de afiliadas al seguro o si había cometido un error en el envío del número exacto de usuarias.

Otra de las consultas que la transnacional dejó en el aire fue la implicancia de su sociedad estratégica con Paralife mencionada en su comunicado enviado el 25 de octubre pasado a Ojo-publico.com.

Paralife debía figurar en los documentos oficiales de la póliza de Belcorp recibidos por la entidad fiscalizadora en el 2011. Pero ahora sabemos que su participación no fue reportada a la SBS.

Sobre las actividades de la suiza Paralife con Belcorp, la Superintendencia de Banca, Seguros y AFP respondió en un correo electrónico lo siguiente: “[Esta empresa] está sujeta a las normas para contratación de reaseguros emitidas por la SBS, siempre que las empresas de seguros y reaseguros nacionales participen en ellas”. Su respuesta deja en claro que Paralife debía figurar en los documentos oficiales de la póliza Familia Protegida de Belcorp recibidos por la entidad fiscalizadora en el 2011. Pero ahora sabemos que su participación no fue reportada a la SBS.

AUDITORÍA. En este documento se evidencia que la filial colombiana de Paralife existe desde el 2008.

“Supervisamos las operaciones que realizan las empresas aseguradoras establecidas en el país a través de los contratos, la información trimestral que reportan y visitas de inspección anuales a sus locales”, indicó la SBS. Sin embargo, sus voceros no precisaron si tomarían acciones administrativas en este caso.

Mientras las entidades reguladoras tienen limitaciones para fiscalizar la industria offshore de los seguros, el mercado sigue creciendo a pasos agigantados en la región. Un reporte de la consultora Marsh Captive Solutions revela que Latinoamérica presentó el mayor crecimiento en número de aseguradoras cautivas constituidas en todo el mundo: 11%. Una noticia por la que los operadores del negocio en las islas Bermudas brindaron con el típico ron Gosling que ofrecen a sus invitados en sus cruceros.

Foto de portada: Mayté Ciriaco